مقالات

يوسف الريس - كاتب

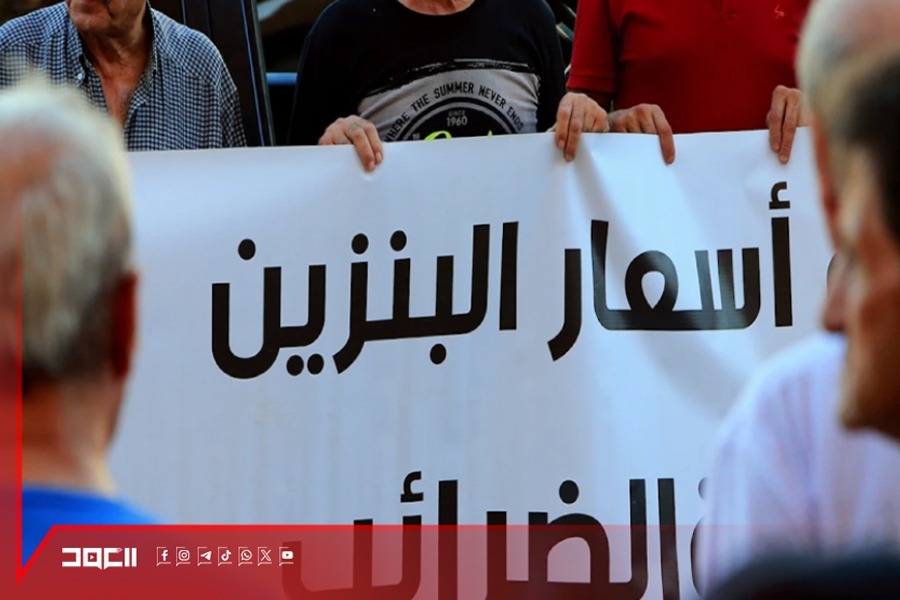

أقرّ مجلس الوزراء برئاسة نواف سلام قانون زيادة تعرفة البنزين 320 ألف ليرة وزيادة الضريبة غير المباشرة TVA 1% إضافة إلى رسم بقيمة 50 دولارًا على كلّ كونتينر من قياس 20 قدمًا وبقيمة 80 دولارًا على الكونتينر من قياس 40 قدمًا متذرعًا بتمويل زيادة الرواتب للقطاع العام.

باركت الحكومة اللبنانية بداية صوم اللبنانيين بزيادة أسعار تفوق الخيال. فالغلاء المعتاد مع حلول شهر رمضان تضاعف مع قراراتها الأخيرة . مضت الحكومة بمراسيمها غير آبهة بأن قراراتها ستزيد الفقير فقرًا وستضغط على الاقتصاد اللبناني المنهك أصلًا. ولكن ماذا تعني هذه الزيادة على جيوب اللبنانيين؟

الموازنة العامة في لبنان

إيرادات الدولة هي الأموال التي تجمعها الخزينة من الضرائب على الدخل أو الأرباح أو الاستهلاك ومن الرسوم وعائدات الأملاك العامة والمساعدات، بينما نفقاتها تشمل الرواتب والتقاعد وخدمة الدين والدعم كنفقات تشغيلية إضافة إلى الاستثمار في البنية التحتية والمشاريع الإنتاجية كنفقات استثمارية. عندما تتجاوز النفقات الإيرادات يظهر عجز مالي يموّل عادة عبر الاقتراض أو زيادة الضرائب أو خفض الإنفاق. علميًّا، أمام الدولة أربعة خيارات أساسية: رفع الإيرادات، تقليص النفقات، الاستدانة، أو تنفيذ إصلاحات هيكلية لتحسين الجباية وتحفيز النمو. الاستدامة المالية تتحقق عندما تتمكن الدولة من تمويل خدماتها والحفاظ على دين قابل للإدارة دون خلق تضخم مفرط أو إضعاف النشاط الاقتصادي.

تعكس الموازنة العامة في لبنان أزمة مالية ذات طابع هيكلي وليس ظرفيًّا، إذ يهيمن الإنفاق الجاري على الجزء الأكبر من النفقات، مقابل ضعف واضح في الإنفاق الاستثماري المنتج. في المقابل، تعتمد الإيرادات بدرجة كبيرة على الضرائب غير المباشرة في ظل قاعدة ضريبية منكمشة، وارتفاع الاقتصاد غير المنظم، وضعف الجباية، ما يجعل الموارد غير مستقرة وحساسة للركود. هذا الخلل بين هيكل الإيرادات وتركيبة الإنفاق أدى تاريخيًّا إلى عجز مزمن وتراكم دين مرتفع قبل الأزمة، بينما كشفت مرحلة ما بعد الانهيار عن غياب إطار مالي وإصلاحات بنيوية تعزز العدالة الضريبية وكفاءة الإنفاق وتحفز النمو. وبالتالي، فإن تحقيق الإصلاح المالي يتطلب إعادة توازن بين الإيرادات والنفقات وزيادة الإنتاج.

قرار الزيادة الضريبية الأخير

يؤدي القرار الضريبي الأخير في لبنان إلى تأثير مباشر على مستوى الأسعار عبر ما يعرف بتضخم الكلفة. في اقتصاد يعاني ضعف المنافسة ومرونة عرض محدودة، يكون تمرير الضريبة إلى الأسعار شبه كامل فتنتقل الزيادة الضريبية إلى السعر النهائي للسلع والخدمات. ومع زيادة الرسوم على المحروقات، فإن كلفة النقل والتوزيع ترتفع، ما ينعكس على أسعار السلع وخصوصا المواد الغذائية. ومع تزامن ذلك مع بداية شهر رمضان، حيث يرتفع الطلب الموسمي على السلع الأساسية، يتفاعل تضخم الكلفة مع تضخم الطلب، ما يسرع وتيرة ارتفاع الأسعار، لا سيما في سلة الغذاء التي تشكّل الوزن الأكبر في إنفاق الأسر محدودة الدخل.

كما أن إضافة رسم على كلّ كونتينر تمثل ضريبة غير مباشرة على الاستيراد، وبالتالي هي صدمة كلفة جديدة ضمن اقتصاد يعتمد بدرجة عالية على السلع المستوردة. من الناحية النظرية، هذا الرسم يضاف إلى كلفة الشحن ثمّ يوزع على عدد السلع داخل الكونتينر فيرتفع سعر الوحدة النهائية. ورغم أن المبلغ يبدو محدودًا نسبيًّا لكل كونتينر إلا أن أثره يتضاعف في السلع منخفضة الهامش أو كثيرة الاستيراد كالسلع الغذائية. كما أنه سيتراكم مع رسوم أخرى ما يؤدي إلى ارتفاع تدريجي في الأسعار عبر تضخم الكلفة.

أما على مستوى الاستهلاك، فإن ارتفاع الأسعار يؤدي إلى تراجع القوّة الشرائية الحقيقية، ما يدفع الأسر إلى تعديل سلوكها عبر تقليل الكميات، أو التحول إلى بدائل أقل جودة، أو استنزاف المدخرات. ورغم أن الإنفاق قد يبقى مرتفع نسبيًّا خلال رمضان بسبب الطابع الاجتماعي للشهر، إلا أن ما بعده قد يشهد انكماشا في الطلب الحقيقي نتيجة الضغط التضخمي المتراكم. وعليه، فإن القرار في هذا التوقيت يعزز المخاطر التضخمية ويزيد العبء الاجتماعي، خصوصًا في بيئة اقتصادية تعاني من محدودية الدخل.

إن تمويل زيادة رواتب القطاع العام عبر رفع الضريبة على الاستيراد وزيادة TVA ورفع رسوم البنزين يعيد توزيع الدخل من المستهلكين نحو موظفي الدولة دون أي زيادة حقيقية في الإنتاج الكلي. في اقتصاد صغير مفتوح ومحدودية المنافسة فيه يمكن أن يؤدي هذا النهج الضريبي إلى ارتفاع سريع في أسعار السلع والخدمات خصوصًا الغذائية والضغط على الاستهلاك الحقيقي للأسر بسبب تآكل القوّة الشرائية. المشكلة الأساسية في المالية العامة اللبنانية ذات طابع هيكلي يتمثل في هيمنة الإنفاق الجاري وضعف الاستثمار الإنتاجي، مقابل قاعدة إيرادات ضيقة وغير مستقرة. وعليه، فإن اللجوء إلى زيادة الضرائب غير المباشرة لتمويل نفقات جارية كالأجور يعالج فجوة تمويلية آنية دون تصحيح الاختلال البنيوي بين الإيرادات والنفقات. اقتصاديًّا، هذا الخيار قد يعزز الإيرادات قصيرة الأجل، لكنه يحمل مخاطر التضخم وانكماش الطلب ويزيد العبء على الفئات محدودة الدخل، ما قد يضعف النموّ ويقلّص القاعدة الضريبية مع الوقت. بالتالي، يكون القرار فعالًا إذا سُبق بإصلاحات هيكلية في ترشيد الإنفاق وتوسيع القاعدة الضريبية المباشرة عبر إصلاح النظام الضريبي وتحفيز النموّ بدل الاكتفاء بأداة ضريبية ظرفية ذات أثر توزيعي غير متوازن.